★記述の勉強の進め方

単元ごとに、択一と記述の双方を同時並行で進めること。

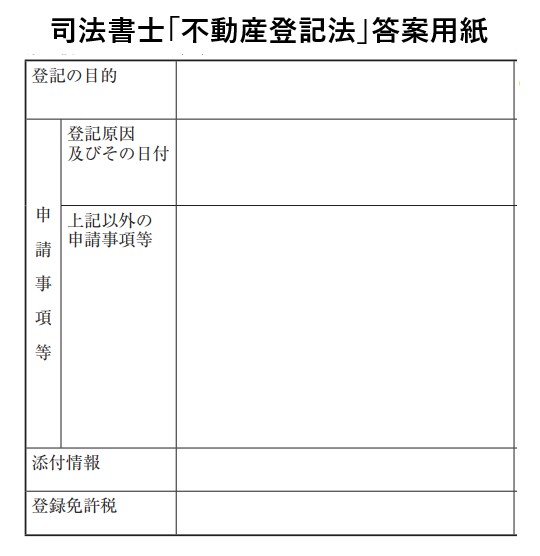

司法書士試験「不動産登記法」答案用紙(過去問の形式)

★記述テンプレートは、過去問の問題形式に合わせて暗記していくと良い。

★答案のかっこの意味

法律で「必ずかっこを付けなさい」と厳密に決まっているわけではありません。多くの受験生や司法書士が実務で使う、高得点を狙うための答案作成上のテクニック。

1、見出し(ヘッダー)としての意味

例

(申請人)A

(権利者)買主 B

(義務者)売主 C

2、記載方法の慣習的なルール

例 (会社法人等番号 …)

会社法人等番号は、実際の登記申請書には専用の記載欄がありますが、試験の答案用紙にはそれがありません。

法人を特定するための重要な情報で、本店や商号といった他の情報と区別し、明確に示すために、**かっこで囲むのが一般的なルール(慣習)**となっています。

★登録免許税の計算と記載

「1,000円未満を切り捨て」した評価額に、税率をかけ合わせたものを、「100円未満の端数を切り捨て」で解答。

*「四捨五入」ではないので注意

★登録免許税の記載は、算用数字でも漢数字でもどちらでも良い

認められる記載方法のパターン

1,算用数字と「万」の組み合わせ(画像と同じ):金1万3700円

*この書き方では「億」と「万」だけを漢字にし、「千」や「百」は使いません。例:金5億6000万7000円

*この書き方ではカンマ「、」はつけても良いが、つけない方が無難。

2,すべて算用数字:金13,700円 → コンマを付ける

3,すべて漢数字(大字):金壱萬参千七百円

*先頭の「金」はつけるべき。

所有権

所有権保存

第七十四条 所有権の保存の登記は、次に掲げる者以外の者は、申請することができない。

一 表題部所有者又はその相続人その他の一般承継人

二 所有権を有することが確定判決によって確認された者

三 収用(土地収用法(昭和二十六年法律第二百十九号)その他の法律の規定による収用をいう。第百十八条第一項及び第三項から第五項までにおいて同じ。)によって所有権を取得した者

2 区分建物にあっては、表題部所有者から所有権を取得した者も、前項の登記を申請することができる。この場合において、当該建物が敷地権付き区分建物であるときは、当該敷地権の登記名義人の承諾を得なければならない。

株式会社ABCホームは、佐藤太郎さんの土地の上に、10階建ての新築分譲マンション「グリーンヒルズ」を建てました。

建物が完成すると、ABCホームはまず、建物の物理的な状況(どこに、どんな建物があるか)を公示するための「表題登記」を申請。

この時点で、マンションの各部屋(101号室、102号室…)の登記記録の表題部には、「表題部所有者 株式会社ABCホーム」と記録されます。

まだ権利の登記(甲区・乙区)はまっさらな状態です。

鈴木一郎さんは、このマンションの101号室を大変気に入り、ABCホームと売買契約を結んだので、所有権保存登記をしたい。

建物の価格(課税価格):1,000万円

敷地権の価格(課税価格):10万円

★登記の目的

所有権保存

★登記原因及びその日付

〇年〇月〇日売買

★上記以外の申請事項等

所有者 〇〇市〇〇町一丁目1番1号 鈴木一郎

法第74条2項申請

★添付情報

登記原因証明情報(マンションの売渡証書など)

敷地権登記名義人の承諾証明情報(「佐藤太郎さん(土地の所有者)から鈴木さんが敷地権を登記することを承諾します」という承諾書と、佐藤さんの印鑑証明書)

住所証明情報(鈴木さんの住民票の写し)

代理権限証明情報(司法書士さんへの委任状)

★登録免許税

金4万2,000円

A株式会社は道路建設のため、山田さんの未登記の土地を買収しようとしましたが、金額で折り合わず交渉が決裂。

そこでA社は、公共の利益を理由に土地収用手続きで強制取得を進めることにしました。

A株式会社は道路建設のため、土地収用委員会に裁決を申請。

委員会は土地取得と補償金1,000万円の支払いを認める裁決を出しました。

山田さんが補償金の受け取りを拒否したため、A社は法務局に供託。

供託日をもってA社が土地の所有権を取得し、その後「所有権保存登記」を申請しました。

★登記の目的

所有権保存

★登記原因及びその日付

なし

★上記以外の申請事項等

所有者 ○○市○○町○丁目○番○号

A株式会社

(会社法人等番号 1234-56-789012)

代表取締役 X

法74条1項3号申請

★添付情報

収用によって所有権を取得したことを証する情報(裁決書謄本及び補償金の受領証(補償金の供託受領証))

住所証明情報、会社法人等番号(会社の登記事項証明書)

代理権限証明情報(A株式会社の代表取締役Xが司法書士に登記申請を依頼しました旨の委任状)

★登録免許税

金40,000円

所有権移転(包括承継)

必要な前提知識

住民票とは?

目的:居住関係(どこに住んでいるか)を記録・証明するもの。

管理場所:現在住んでいる市区町村の役所。

変更:引っ越しをするたびに移動します。

戸籍とは?

目的:身分関係(出生、結婚、死亡、親子関係など)を記録・証明するもの。

管理場所:本籍地(ほんせきち)の市区町村の役所。

変更:引っ越しをしても、本籍地を変更しない限り戸籍は移動しません。

住民票の除票とは

住民票の除票は、言葉通り、その市区町村の住民基本台帳から除かれた記録を指す。

つまり、引っ越しであれば、古い今までいた都市が発行することになる。

複数回引っ越しをした時の証明として使われる。

例えば、AからB、BからCへと引っ越しをしたら、Bの住民票の除票だけで、前の住所Aも、引っ越し先のCも記載がされているので、Bの都市の住民票の除票1枚で足りる。

また、住民でなくなったということは、死亡した証明としても使われる。

・本人情報と現住所(消除された住所)の情報

氏名、生年月日、性別

住所:その市区町村で最後に住んでいた住所

前住所:その市区町村に転入してくる直前に住んでいた住所

住民となった日:その市区町村に転入した日

・消除(住民ではなくなったこと)に関する情報

住民でなくなった事由:転出、死亡など

住民でなくなった年月日:転出日、死亡日など

転出先:新しく引っ越した先の住所(転出の場合)

戸籍の附票(こせきのふひょう)とは

「戸籍の附票」とは、その戸籍が作られてから現在に至るまでのすべての住所の履歴を記録・証明する公的な書類です。

戸籍の附票の主な目的は、「過去の特定の時点の住所」と「現在の住所」のつながりを一つの書類で公的に証明することです。

“住所の職務経歴書”のように、これまでの住所の変遷を一覧で証明する「線」のような役割を果たします。

*住民票の除票は、前住所、その除票の住所、転出先の3点しか証明できない。

除籍謄本とは

戸籍に記載されていた全員が、死亡・転籍・婚姻等で除籍されたときに作成される「除籍簿」に記録されたものです。

*父が死んで妻がが生き残っている場合など、戸籍内に1人でも残っていれば、その戸籍は「現戸籍」であり、除籍謄本にはなりません。

除籍の具体例

A(父・筆頭者)

妻B(婚姻によりAの戸籍に入っている)

子C(出生によりAの戸籍に入っている)

この状態から次のようなことが起こると…

Aが死亡:Aは除籍される

子Cが婚姻して新戸籍を編製:Cも除籍される

妻Bが死亡または再婚して除籍:Bも除籍される

→ このように、Aの死亡後、残った家族も順次除籍されれば、Aが属していた戸籍は除籍され、除籍謄本が取得可能になります。

除籍謄本は、《過去に存在した戸籍の記録》として、相続関係(親子関係、兄弟姉妹の有無など)を証明するための重要書類です。

単独相続による所有権移転登記

被相続人Aが亡くなり、相続人は複数人いるが、遺産分割協議により(あるいは法定相続により)、特定の不動産は相続人Bがすべて相続(法定相続分と異なる配分)することとなった。

そのため、Bが法務局に単独で相続登記の申請を行った。

★登記の目的

所有権移転

★登記原因及びその日付

○年○月○日 相続

★上記以外の申請事項等

相続人

(被相続人A)

○市○町○丁○番○号 B

・相続人の住所は新たに登記される情報として必要だが、被相続人の住所はすで登記簿に記載済みであって申請情報として不要(ただ、添付情報として、被相続人の住所が登記簿と一致するかで必要)。

★添付情報

被相続人A の住民票の除票

被相続人A の戸籍(除籍・改製原戸籍を含む)

相続人全員の戸籍謄本

遺産分割協議書(+相続人全員の印鑑証明書)

相続人B の住民票

委任状(司法書士が代理申請する場合)

1.死亡確認→Aの住民票の除票

2.被相続人と相続人の関係(法定相続人の範囲・順序)→Aの戸籍(Aの戸籍が残っていない場合はAの除籍)、B以外も相続人全員の戸籍

3.相続分の確定(法定相続分と異なる場合)→遺産分割協議書(相続人全員の署名・実印+印鑑証明書付き)

4.登記する相続人の住所→Bの住民票

★登録免許税

金4万円

持分権の相続

AとBがそれぞれ「持分2分の1」ずつを有する共有状態にある不動産について、共有者Aが死亡した。

その結果、Aの持分2分の1については、遺産分割協議により、またはBが単独相続人であるため、Bが単独で相続することとなった。

よって、Bは法務局に対し、「Aの持分全部移転登記(相続)」を単独で申請した。

*不動産価格は1000万とする。持ち分1/2だと500万

★登記の目的

A持分全部移転

★登記原因及びその日付

○年○月○日相続

★上記以外の申請事項等

相続人

(被相続人A)

○市○○町○丁目○番○号 持分2分の1 B

★添付情報

Aの住民票の除票

Aの戸籍

相続人の戸籍

遺産分割協議書

Bの住民票

司法書士の委任状

★登録免許税

金2万円

胎児名義の相続(出生を前提とした仮の登記)

共有者Aが不動産(持分2分の1)を所有していたが、令和○年○月○日に死亡した。

相続人は、妻Bと、当時胎児であったBの子(後に出生)である。

その後、胎児は生まれ、民法第886条第1項「胎児は、相続については、既に生まれたものとみなす」により、相続人としての権利を確定した。

よって、Bとその胎児(出生後の子)は、それぞれ持分2分の1ずつを相続することとなり、両者名義で相続登記が申請された。

*不動産価格は1000万とする。

→そもそも実務上、胎児の登記は「少ない」「ほとんど見かけない」のが実情。理論上、試験対策としてやり方を知っておく必要。

★登記の目的

所有権移転

★登記原因及びその日付

令和○年○月○日相続

★上記以外の申請事項等

相続人

(被相続人A)

○○市○○町○丁目○番○号 持分2分の1 B

○○市○○町○丁目○番○号 持分2分の1 B胎児

★添付情報

Aの住民票の除票

Aの戸籍

相続人の戸籍*

相続人Bの住民票

代理権限証明情報(司法書士の委任状)

★登録免許税

金4万円

出生を前提とした仮の登記から、胎児が出生した場合の変更登記

「胎児 → 仮登記 → 出生 → 氏名・住所変更」という一連の流れ

AとBの共有不動産について、夫Aが死亡し、妻Bと胎児Cが各持分2分の1ずつ相続した。

このときCはまだ胎児であったが、民法886条により、相続登記は胎児Cの名義でも行うことが可能なので、妻Bと胎児名義の共同登記をした(出生を前提とした仮の登記)。

その後、胎児Cが令和○年○月○日に出生し、正式に登記名義人として氏名と住所が確定した。

これを登記簿に反映させるために、Cの氏名・住所を正確に登記する「所有権登記名義人氏名・住所変更登記」を申請する。

★登記の目的

所有権登記名義人氏名・住所変更

★登記原因及びその日付

令和○年○月○日出生

★上記以外の申請事項等

変更後の事項

共有者B胎児の氏名・住所

○○市○○町○丁目○番○号 C

申請人

○○市○○町○丁目○番○号 C

・申請人について「C」と記述しますが、実際は「法定代理人 母B(親権者)」の委任を受けた司法書士になる。

★添付情報

Cの戸籍謄本(Cが出生したこと、Bが母で親権者であることの証明)

Cの住民票(変更後の登記名義人Cの現住所を登記簿に記載するため)

代理権限証明情報(親権者Bが司法書士に対して委任する委任状)

★登録免許税

金1,000円

登記の種類 種別 登録免許税

1. 所有権登記名義人の氏名・住所変更登記(変動) 1,000円/不動産1個

2. 所有権登記名義人の表示更正登記(誤り) 1,000円/不動産1個

3. 抹消登記(抵当権など) 1,000円/不動産1個

4. 信託抹消登記 1,000円/不動産1個

5. 合筆登記 無料(登録免許税非課税)

6. 表示登記(表題部) 建物表題登記など 無料(非課税)

数次相続

数次相続とは、最初の相続(一次相続)の手続きが終わらないうちに、相続人の一人が亡くなってしまい、次の相続(二次相続)が始まってしまう状態を指します。

被相続人Aが令和2年1月1日死亡し、本来であれば相続人Bが単独で相続する予定だったが、

Bは、Aについての相続登記をしないまま、令和7年1月1日死亡してしまった。

このため、相続関係は二段階(数次)となり、Bの相続人であるCとDが、Aの不動産を直接相続することとなった。

CおよびDは、数次相続人として、Aの不動産について相続登記を共同で申請する。

※不動産の課税価格は1,000万円とする。

A(登記名義人)死亡

↓(相続人Bが相続。登記未了のまま死亡)

B死亡

↓

Bの相続人:C・D(数次相続人)

★登記の目的

所有権移転

★登記原因及びその日付

令和7年1月1日 B相続

令和2年1月1日 A相続

C・Dが登記名義人になる直接の原因は、「Bが死亡したから」

その前提として、「BがAから相続した」ことがある

だから、「B相続 → A相続」で記述

★上記以外の申請事項等

相続人

(被相続人A)

○○市○○町○丁目○番○号 持分2分の1 C

○○市○○町○丁目○番○号 持分2分の1 D

なぜなら、登記簿上の権利者はAだからです。たしかに、直接の原因はBだが、Bは登記簿上に記載されていないため。

★添付情報

Aの住民票の除票

Bの住民票の除票

Aの戸籍(除籍)

Bの戸籍(除籍)

数次相続人CとDの住民票

司法書士への委任状

Bの戸籍でC・Dが相続人と確定できるのが通常であるため。

★登録免許税

金4万円

相続分の売買

「相続分の売買」とは?

相続人が自分の「相続によって得た、すでに発生した「具体的な財産に対する相続人としての権利(持分=相続分)」を、他の人に売ること。民法 905条

相続登記 → 持分売買登記✅ 正しい手順 2段階で行うのが原則

この「他の人」というのは…

他の相続人でもよいし(たとえば兄弟に売る)

全くの第三者(友人・不動産業者など)でもOK!

「私(A)はあまりこの土地に関心ないし、現金がほしいな。Bさん、あなたに私の相続分(2分の1)を500万円で売るよ」

【テンプレート事案】

お父さんが亡くなりました。

相続人は、長男の一郎さん(A)と長女の花子さん(B)の2人です。

法律に従って、2人はこの実家を2分の1ずつの持分(もちぶん)で共同相続しました。

長男のAさん「花子、俺の持分、お前が買い取ってくれないか?」

Bさん(妹):「うん、私が買い取るよ。」

○年○月○日、売主A、買主Bとする売買契約を結び、2人が共同で申請をした。

相続登記をまず行う

→「お父さんから、AとBにそれぞれ2分の1ずつ相続しました」という登記を済ませる。

その後、持分売買登記を行う

→「Aが自分の2分の1をBに売った」という登記を申請する。

★登記の目的

A持分全部移転登記

★登記原因及びその日付

○年○月○日相続分の売買

★上記以外の申請事項等

権利者 ○○市○○町○丁目○番○号 持分2分の1 B

義務者 ○○市○○町○丁目○番○号 A

「義務者」=登記義務者であり、売主Aを意味する

★添付情報

AさんとBさんが作った売買契約書《登記原因証明情報》

売主Aさんの登記識別情報(Aさんが相続でこの持分を取得した時に、法務局から発行されたもの)

売主Aさんの印鑑証明書(Aさんが本人の意思で手続きしていることを証明するため)

買主Bさんの住民票《住所証明情報》

司法書士への委任状

★登録免許税

金10万円

売買価格は、当事者が決める「リアルな値段」

課税価格は、登記のために使う「公的な値段」であり、市区町村が固定資産税を計算するために決めている、不動産の公的な評価額です。

遺産分割

「遺産分割」とは?

被相続人が亡くなり、複数の相続人がいる場合、相続財産は原則として「共有」になります(民法898条)。

この「共有状態」を解消し、誰がどの財産を取得するかを決めるのが遺産分割協議です。

・遺産分割の場合は「相続分の売買」とは異なり、遺産分割を行う前に共同相続人名義への相続登記(中間省略登記)を行う必要はありません。遺産分割には遡及効があるため。

【テンプレート事案】

お父さんが亡くなりました。

相続人は、長男の一郎さん(A)と長女の花子さん(B)の2人です。

○年○月○日、AとBの間で遺産分割協議書が作成され、Aの持分全部をBが取得することが確定しました。

この協議書に基づき、Bさんが単独で登記申請をした。

(=不動産を取得する相続人1名だけが申請できます)

★登記の目的

A持分全部移転登記

相続分の売買も、遺産分割も、同じ形式となる。

しかし、これはあくまで登記記録上の形式です。

遺産分割は、実質的には「相続」を完了させる手続きであり、通常の売買等(2.0%)より遥かに低い登録免許税(0.4%) が適用される

★登記原因及びその日付

○○年○月○日遺産分割

★上記以外の申請事項等

権利者 ○○市○○町○丁目○番○号 持分2分の1 B

義務者 ○○市○○町○丁目○番○号 A

「義務者」は登記上、持分を失う人(Aさん)

★添付情報

遺産分割協議書

★登録免許税